不經意的贊助,連台大都有份?!簡述「化石燃料」補貼與撤資概念

化石燃料之所以能在全球橫行無阻,以相對便宜的價格與其他能源競爭,除了外部污染成本未被內部化,更重要的是常得到各國政府不合理的政策補貼。一旦抽離補貼,化石燃料的開採與發展即欠缺經濟效率與足夠競爭力!

|

| (圖片來源:350官網) |

文/顏東白(台大學生會永續部部長)

為抵禦氣候變遷,許多國家紛紛展開能源轉型,以環保、低碳的再生能源,取代煤炭、天然氣、石油等高排碳量的化石燃料,對此最常見的抨擊即是「再生能源的成本遠高於傳統能源」。然而,化石燃料之所以能在全球橫行無阻,以相對便宜的價格與其他能源競爭,除外部污染成本未被內部化,更重要的是,經常得到各國政府不合理的政策補貼。

不久前,海外發展研究所(ODI)發表《殭屍能源:終結化石燃料生產補貼的氣候效益》報告,提出了「殭屍能源」這個新名詞,說明許多化石燃料相關產業須依賴政府資助才能存活,一旦抽離補貼,化石燃料的開採與發展即欠缺經濟效率與足夠競爭力。

「殭屍能源」動力,每年近5000億美金不當補貼

根據世界貿易組織(WTO)的「補貼」定義,政府常見補貼方式包括:資金移轉、租稅減免、收購等。國際永續發展研究所(IISD)曾在2013年對東南亞化石燃料補貼政策發表報告,列出更多針對能源部門的補貼手段,除了容易聯想的直接貸款、稅率優惠、價格控管,還包括:設定保險金額上限、協助承擔廢棄物處理成本、資助研究與技術發展資金等包羅萬象的補貼工具。

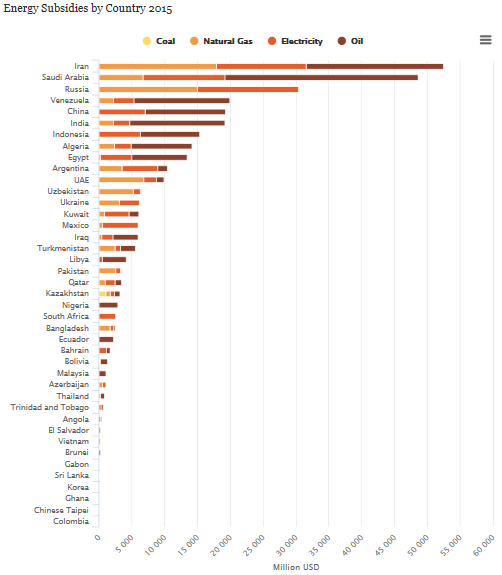

|

| 2015年各國化石燃料補貼 |

接著看看各國補貼狀況,不意外的,補貼最多的都是化石燃料主要輸出國。根據國際能源總署(IEA)最新的《World Energy Outlook》報告,2015年全球補貼榜前五名分別是:伊朗、沙烏地阿拉伯、俄羅斯、委內瑞拉和中國,絕大部分是針對石油。而來自各國政府的化石燃料補貼金額,從2009年的3900億美元,一路增至2014年的4930億美元,約莫是同一個時期內,對再生能源補貼金額的4倍!顯見兩者的不對等競爭關係。

走筆至此,大家一定很關心,台灣有沒有補貼化石燃料呢?事實上的確有,國際貨幣基金(IMF)估算,台灣政府在2015年一共補貼了化石燃料補貼315.8億美元,石油和燃煤兩大塊即占85%。

不過,現階段國際研究仍有其方法學上的限制,必須仔細檢視政府各部門的相關預算,才能看清一國對化石燃料的補貼力道有多大。最近350.org嘗試在台灣發動連署活動,藉此要求政府正視此議題、並揭露完整資訊。

|

2015年台灣的政府稅後補貼

|

2015年稅後補貼占GDP比例

|

|

|

石油

|

125.1

|

2.29%

|

|

燃煤

|

144.2

|

2.64%

|

|

天然氣

|

33.1

|

0.61%

|

|

電力

|

13.4

|

0.25%

|

|

總計

|

315.8

|

5.79%

|

從源頭阻斷,撤資運動終止惡性循環

有人認為,政府補貼化石燃料是為控制物價或支持產業,然而,過度補貼會產生許多負作用,比方:

- 加速消耗全球碳預算:一旦政府施以補貼,等於變相鼓勵相關產業對化石燃料的依賴,更難降低排碳狀況;

- 受益不均:補貼政策對於油、電等能源價格有強大抑制作用,但大部分因補貼移轉的效益,往往被能源需求高的工業部門或高收入家戶拿走,違反「分配正義」原則;

- 鼓勵民間投資:政府補貼不僅扭曲化石燃料的真實成本,更會誤導金融機構投資相關產業,形成惡性循環。350.org曾調查日本金融業投資狀況,發現上百家主要金融機構中,有61家投資23間化石燃料或核能產業,2011~16年累積投資高達1099億美元。

數十年來的國際談判,嘗試以政治力量主導氣候行動,可惜至今實質進展仍然有限,即使各國為了2015年底誕生的《巴黎協定》提出各自的減碳計畫,但民間氣候倡議團隊已無法繼續等待,因此決定以最直接的行動,擋下準備建設或運轉的燃煤電廠和化石燃料採礦場。

|

| 德國方興未艾的Ende Gelände運動 |

這種從源頭阻斷的概念來德國Ende Gelände(Keep it in the ground)運動。近年面對國內外諸多壓力,德國被迫取消部分褐煤開採計畫,不過民間團體依舊認為政府作為不足,繼續進行礦場杯葛運動。久而久之,環境行動者紛紛意識到,唯有斷絕化石燃料產業的財路,才能真正進行能源轉型,因此轉為呼籲政府取消針對化石燃料的補貼,並要求投資機構撤資,成為全球氣候行動的新主流。

回歸個人層面,還在校園的年輕世代能否響應撤資運動?其實可從檢視學校投資及預算開始。以筆者就讀的台大為例,經學生會永續部調查,2017年台大總預算裡頭有17億元用於轉投資,儘管相關資金流向仍在調查,還無法提出台大投資的哪些銀行對化石燃料較友善,但初步觀察名單中已有不少發現。比方,台大共有2.6億元投資中鋼、台塑集團(台塑石化、南亞塑膠和福懋科技)、台灣水泥、亞洲水泥等高碳排的企業,也可能在其能源使用上獲得政府補貼。光是這幾家企業,每年合計排碳量就超過4600萬公噸,幾占全台排放量1/5。

在此呼籲,我們希望未來台大校務基金能有更好的運用,如投入倡議永續議題的基金,或轉投資潔淨能源和環保產業。做為培育未來世代的重要場所,學校各種動作不僅具有示範效果,更不該贊助可能造成世代不正義的錯誤投資。

|

投資企業

|

2017年

台大投資額

|

年終預計

持股數

|

每股預期股利

|

2017年

預期投資收益

|

2016年

投資收益

|

2015年該企業總排碳量

|

|

|

單位

|

千元

|

股

|

元/股

|

千元

|

千元

|

千噸

CO2當量

|

|

|

中國鋼鐵

|

61,960

|

3,451,835

|

0.6

|

2,071.1

|

2,347

|

21,127

|

|

|

臺塑石化

|

27,698

|

351,500

|

2.5

|

878.75

|

812

|

8,898

|

|

|

台灣水泥

|

41,714

|

1,528,000

|

1.0

|

1,528

|

4,584

|

5,239

|

|

|

亞洲水泥

|

53,136

|

1,939,278

|

1.1

|

2,133.21

|

1,710

|

4,770

|

|

|

南亞塑膠

|

46,970

|

770,000

|

2.4

|

1,848

|

1,540

|

6,283

|

|

|

福懋科技

|

33,129

|

1,636,000

|

1.2

|

1,963.2

|

0

|

107.4

|

|

|

加總

|

264,607

|

10,422

|

10,993

|

46424.4

|

|

註:南亞、福懋為台塑關係企業,故將其納入。排放量由各企業2016年CSR報告範疇一(直接碳排)和範疇二(間接碳排)加總得出。環保署統計2013年台灣總排放量為2.84億公噸CO2當量。

回應文章建議規則: